Намерете отговор на най-често задаваните въпроси за разработчици

Моля, прегледайте предложените отговори и решения на най-често задаваните въпроси по отношение на отчитането, изпращането и оформянето на информацията във връзка с напредъка с адаптирането на информационните системи на административните органи за работа с еврото.

За годината, в която е въведена единната европейска валута следва да бъде изготвен само един годишен „Отчет за заетите лица, средствата за работна заплата и други разходи за труд“, като паричните стойности попълвани в него следва да бъдат в Евро.

Видовете възнаграждения за положен труд неизчерпателно са определени в Кодекса на труда чл. 242 – 268 (основно трудово възнаграждение, трудово възнаграждение при вътрешно заместване, при външно съвместителство, нощен труд, извънреден труд, трудово възнаграждение за работа през официалните празници и т.н.) и в Наредба за структурата и организацията на работната заплата, където се урежда изплащането на допълнителни трудови възнаграждения, сред които – допълнително месечно възнаграждение за образователна и научна степен, както и допълнително месечно възнаграждение за придобит трудов стаж и професионален опит.

В тази връзка специалното правило за закръгляване по чл. 45, ал. 1 от ЗВЕРБ следва да се отнася до всеки един вид от тези възнаграждения, които действат като съставна част на общата „сума за получаване“, включително производните от други начисления. Закръглението поотделно на всеки един елемент от начисленията, определящи възнаграждението, следва да бъде направено и с оглед осигуряване на по-добра прецизност, информираност и отчетност.

Обезщетенията за временна неработоспособност изрично попадат под хипотезата на чл. 45, ал. 1 от ЗВЕРБ, тъй като са уредени в част първа от КСО и съответно при определянето им се прилага специалното правило за закръгляване по чл. 45, ал.1.

Относно ваучерите (за храна) следва да се отбележи, че те не са вид възнаграждение, а платежен инструмент по смисъла на Закона за корпоративното подоходно облагане. Съответно относно тяхното превалутиране и закръгляване е редно да се използва общото правило за закръгляване по чл. 13. Също така може да се отбележи, че съществува разпоредба в ЗВЕРБ (чл. 43), която се отнася до употребата на ценните книжа на приносител, на които стойностите са изразени в левове. Сред тях фигурират и ваучерите, включително тези за храна, като тяхната употреба е в съответствие с правилата за превалутиране и закръгляване съгласно чл. 12 и 13.

Спрямо всички видове удръжки не е налице норма в Закона за въвеждане на еврото в Република България, която да предполага, че следва да се закръгляват по специалното правило на чл. 45, ал. 1. Същевременно това би било недопустимо, тъй като би представлявало нарушение на принципа за защита на потребителите по чл. 7, ал. 1 поради поставяне във финансово по-неблагоприятно положение, отколкото, ако еврото не е въведено като парична единица на Република България. Tова на практика означава, че за удръжките важат правилата за превалутиране и закръгляване съгласно чл. 12 и 13, като те подобно на начисленията и с оглед по-добра отчетност също следва да се закръгляват поотделно, а не на общата крайна сума.

- Пример 1 – закръгления по чл. 13:

Основна заплата 1000 лв., превалутирана в евро: 511,29188, закръглена 511,29 евро.

Доплащане за професионален опит от 12 г. по 1% = 12 %: 61,3548, закръглено: 61,35. - Пример 2 – закръгляния по чл. 45:

Основна заплата 1000 лв., превалутирана в евро: 511,29188, закръглена 511,30 евро.

Както вече е коментирано в отговора на въпрос 1, по отношение на закръгляването за всички елементи на възнаграждението следва да се прилага чл. 45, ал. 1 от ЗВЕРБ.

Прилага се чл. 45 от Закона за въвеждане на еврото в Република България, който гласи следното: „Считано от датата на въвеждане на еврото в Република България възнагражденията за положен труд, обезщетенията, паричните и социалните помощи и пенсиите по част първа от Кодекса за социално осигуряване се изплащат в евро и се преизчисляват съгласно чл. 12. В изключение от правилото на чл. 13, ако третият знак след десетичната запетая е по-голям от нула, вторият знак след десетичната запетая се увеличава с една единица.“

Ведомостта за период (месец), в който левът е бил официална валута, следва да е в лева, независимо, че е заплатата е изплатена в евро след датата на въвеждане на еврото.

В лева. Изплащането на задължението се превалутира в евро съгласно чл.12 и се закръгляват съгласно чл. 13.1. Декларация обр. №1 и декларация обр. №6 (Приложение №1 и Приложение №4 към Наредба №Н-13 от 17 декември 2019 г.) се подават в паричната единица (лев), която е била официална парична единица на Република България за месеците, за които се отнасят декларациите (чл. 50 от Закон за въвеждане на еврото в Република България).

Съгласно чл. 11, ал. 2 всички стойности в лева в съществуващите правни инструменти се считат за стойности в евро при прилагане на официалния валутен курс и правилата за превалутиране по чл. 12 и съответно закръгляване по чл. 13 или по специалните правила, предвидени в закона. Това означава, че в случай, че минималните осигурителни прагове по икономически дейности, минималната работна заплата и часова ставка, необлагаемият доход за лица с намалена работоспособност и минимална часова ставка за нощен труд, данъчните преференции за деца и ваучерите за храна не са нормативно уредени в евро, то те следва да се превалутират по чл. 12 и за тях важи общото правило за закръгляване по чл. 13, ал. 1.

Справките по чл. 73, ал. 1 и чл. 73, ал. 6 от ЗДДФЛ се подават в лева за периодите, за които официална парична единица е бил левът. В тази връзка няма основание от превалутиране за целите на подаване на справките, освен ако датата на приемане на еврото е различна от 01.01 на съответната календарна година. В тази случай справките се подават във валутата, която е била официална парична единица на Република България в края на периода, за който се подават справките.

Във връзка с приемането на еврото не се предвиждат промени във файловите формати на декларации обр. №1 и №6 по Наредба №Н-13 от 17 декември 2019 г., и справките по чл. 73 от ЗДДФЛ.

Удостоверение за осигурителен доход обр. УП-2 е утвърден от Управителя на НОИ формуляр, който служи за пенсиониране и се издава от осигурителите или техните правоприемници. В него се посочва помесечно осигурителният доход на работника или служителя. Удостоверението се изисква от длъжностно лице по пенсионното осигуряване в териториално поделение на НОИ само по изключение и при необходимост, когато осигурителите, осигурителните каси, самоосигуряващите се лица и работодателите не са подали данни по чл. 5, ал. 4, т. 1 от Кодекса за социално осигуряване (данни за осигурителния доход, осигурителните вноски и дните в осигуряване), поради които същите липсват в информационната система на НОИ.

С влезлия в сила нов механизъм за изчисляване на размера на пенсията, в най-общия случай, индивидуалният коефициент за определяне на размера на пенсията се изчислява от осигурителния доход на лицето за времето след 31 декември 1999 г. до пенсионирането му. При изчисляването на размера на пенсиите приоритетно се ползват наличните данни за месечните осигурителни доходи, налични в информационната система на НОИ. Само при наличие на некоректни или липсващи данни в информационната система, служебно се изисква от осигурителите/ правоприемниците издаване на удостоверение за осигурителен доход обр. УП-2 помесечно за периоди според конкретния случай.

По същество, утвърденото удостоверение за осигурителен доход обр. УП-2 е приложимо както към настоящия момент, така и след въвеждане на еврото в Република България. В него, в Колона 4 „Брутно трудово възнаграждение или доход за определяне на размера на пенсията /цифром и словом/“ е предвидено да се вписва стойността и вида на валутата, поради което не се налага същият да бъде променян.

Предвиждаме, при издаване на удостоверение за осигурителен доход обр. УП-2 от осигурител/правоприемник, доходът да бъде отразен по следния начин:

- за периоди (месеци) до датата на въвеждане на еврото в Република България – в лева;

- за периоди (месеци) след датата на въвеждане на еврото в Република България – в евро.

Изискването за начина на посочване на осигурителния доход за отделните периоди и изрично посочване на вида на валутата след вписване на конкретните стойности (цифром и словом), ще бъде допълнено в упътването за попълване на удостоверение обр. УП-2.

В евро

Няма изрично поставен срок за адаптиране на информационните системи (ИС), които касаят свободния пазар. Срокът поставен с РМС № 608/ 2024 г. за преминали успешно всички приемателни тестове не по-късно от 31 март 2025 г. е обусловен от целевата дата, за приемане на страната в еврозоната – 1.07.2025 г., поставена в Решение на Народното събрание от 26.07.2024 г., за ускоряване и завършване на процеса по практическата подготовка за приемане на еврото в Република България, и от изискването в чл. 46, ал.1 на Закона за въвеждане на еврото в Република България (ЗВЕРБ) – административните органи, лицата, осъществяващи публични функции, и организациите, предоставящи обществени услуги, в тримесечен срок преди датата на въвеждане на еврото в Република България да приведат информационните си системи, обработващи финансова информация в съответствие с изискванията на ЗВЕРБ и на Закона за електронното управление.

Всички ИС/ софтуерни продукти, съгласно Методическите указания по чл. 46, ал. 3 от Закона за въвеждане на еврото в Република България, включително тези, за които авторските права са собственост на друго лице (външен доставчик) и се използват въз основа на лиценз на право на ползване, трябва да са преминали успешно всички приемателни тестове до 31 март 2025 г.

Не се предвижда изрично тълкуване на понятието. В Методическите указания по чл. 46, ал. 3 от ЗВЕРБ на министъра на електронното управление относно адаптирането на информационните системи (ИС), обработващи финансова информация, във връзка с въвеждането на еврото в Република България, публикувани в Платформата за координация, отчитане на напредъка, комуникация и контрол във връзка с адаптирането на ИС на административните органи за работа с еврото (https://evro.egov.bg) е указано, че всички ИС, обработващи финансова информация, включително и тези, чийто авторски права на изходния код са собственост на друго лице (външен доставчик) и се използват от лицата по чл. 46, ал. 1 от ЗВЕРБ на база сключен абонаментен договор или лиценз за право на ползване, трябва да бъдат адаптирани за работа с евро. Съгласно РМС № 608/ 2024 г. срокът ИС да са преминали успешно всички приемателни тестове е не по-късно 31 март 2025 г.

Всеки административен орган публикува измененията в нормативната уредба на официалната си страницата и на Портала за обществени консултации https://strategy.bg

Информацията относно плановете на АО и отчитането на напредъка за ИС, обработващи финансова информация е публично достъпна на Платформата за координация, отчитане на напредъка, комуникация и контрол във връзка с адаптирането на ИС на административните органи за работа с еврото в раздел „Публични справки“ на адрес https://evro.egov.bg. Информация относно специфицирани промени в конкретен регистър може да се получи от АО, който води регистъра.

Всяка администрация самостоятелно планира и организира срещи по въпроси, свързани с промяна в информационните им системи, обработващи финансова информация, във връзка с адаптиране за работа с еврото със заинтересовани разработчици на софтуерни продукти.

Относно:

- вноски за допълнително пенсионно осигуряване, плащани от работодателя;

- вноски за допълнителна здравна застраховка, плащана от работодателя;

- вноски за застраховка живот, плащана от работодателя,

трябва да се има предвид следното:

Специалното правило за закръгляване по чл. 45, ал. 1 от Закона за въвеждане на еврото в Република България (ЗВЕРБ) следва да се отнася до всеки един вид от тези възнаграждения, които действат като съставна част на общата „сума за получаване“, включително производните от други начисления. Спрямо всички видове удръжки не е налице норма в ЗВЕРБ, която да предполага, че следва да се закръгляват по специалното правило на чл. 45, ал. 1. Tова означава, че за удръжките важат правилата за превалутиране и закръгляване съгласно чл. 12 и 13, като те следва да се закръгляват поотделно, а не на общата крайна сума. В този контекст потвърждаваме разбирането, че вноските (вкл. за допълнително пенсионно осигуряване, допълнителна здравна застраховка и/или застраховка живот), плащани от работодателя, следва да бъдат превалутирани съгласно чл. 12 и 13.

Относно:

- сума за облекло;

- сума за спортни карти

Трябва да се има предвид следното:

Относно евентуалното прилагане на специалното правило за закръгляване по чл. 45, ал. 1 спрямо сумите за облекло и спортни карти следва да се има предвид основанието за изплащането им с цел да се определи дали попадат под обхвата на „възнаграждения за положен труд“. За да се приложи специалното правило за закръгляване спрямо сумите за облекло и спортни карти, те следва да са договорени като част от брутната работна заплата съгласно чл. 3 от Наредбата за структурата и организацията на работната заплата, която се състои от:

- основна работна заплата, определена съгласно действащата нормативна уредба и прилаганата система на заплащане на труда;

- допълнителни трудови възнаграждения, определени в Кодекса на труда, в наредбата, в друг нормативен акт или в колективен трудов договор;

- други трудови възнаграждения, определени в нормативен акт или в индивидуалния трудов договор и невключени в т. 1 и 2.

В случай че сумите за облекло и спортни карти не са договорени като част от основната работна заплата, допълнителни трудови възнаграждения или други видове трудови възнаграждения в сключения трудов договор, е редно тези суми да се разглеждат във връзка с чл. 294, ал. 1, т. 7 от Кодекса на труда, а именно – в качеството им на социални разходи, извършвани от страна на работодателя с цел задоволяване на (други) социално-битови и културни потребности на работниците/служителите, съответно социални придобивки за последните. В тази хипотеза следва да се приложат правилата за превалутиране и закръгляване съгласно чл. 12 и 13.

По отношение на задължителните осигурителни вноски базата (сумата), върху която се изчисляват те следва да се определи съгласно правилата на чл. 12 и 13 от ЗВЕРБ, тъй като тази сума има базов характер, служи за целите на изчисляване на задължения по КСО и не представлява елемент от трудовото възнаграждение.

Пример: Брутно трудово възнаграждение 7000 лв. Максимален осигурителен доход 4700 лв.

Разхода за заплата следва да е 7 000 лв. /1,95583 = 3 579,04317 или 3 579,05 евро (чл. 45 от ЗВЕРБ) База за изчисление осигуровки: 4 700 лв./1,95583 = 2 403,07184 или 2 403,07 евро (чл. 12 и 13 от ЗВРЕБ) и респективно съответните проценти за различните осигуровки, на които подлежи лицето.

Базата за платен отпуск е пряко свързана с обезщетение за положен труд, каквото представлява възнаграждението за полагаем годишен отпуск. В тази връзка закръгляването ѝ се извършва съгласно чл. 45 от ЗВЕРБ.

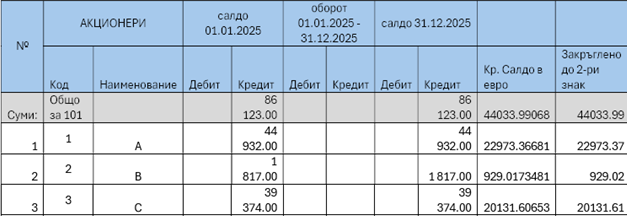

Пример:

Аналитична ведомост на сметка 101 ОСНОВЕН КАПИТАЛ към 31.12.2025 г.

Сметка 101 ОСНОВЕН КАПИТАЛ

Аналитична ведомост за периода от: 01.01.2025 до:31.12.2025 BGN;

Общото салдо по сметката в лева, след превалутиране и закръглане по правилото до 2-ри знак е : 44033.99 евро.

Според закона е необходимо, превалутирането да се извърши аналитично. След превалутиране и закръглане на отделните аналитични партиди, те се сумират и се получава: 44034.00 евро.

Разликата между общото превалутирано салдо по сметката и превалутирани и сумирани аналитичностите, в примера от 0.01 евроцент, следва да бъде отнесено с операция като оборот.

Възниква казус при извеждането на оборотна ведомост, където се сумират всички дебитни и кредитни салда в начално салдо. Поради разликите от аналитичното превалутиране и закръгляне на всяка сметка, крайните суми по дебит и кредит не се равняват.

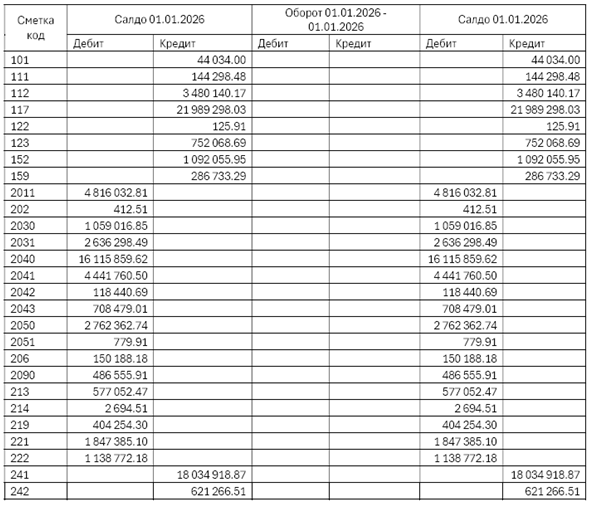

Пример: Оборотна Ведомост към 01.01.2026

В примера възниква следната разлика : 49 701 052.07 - 54 484 399.21 = - 4 783 347.14

Независимо от размера на разликата, по водещ счетоводен принцип такава е недопустима.

Тази разлика с оборотни операции, не е възможно да се равни.

Отговор:

Разликите от началните салда по капиталови сметки следва да се коригират в сметките, калкулиращи натрупания финансов резултат в раздел капитал (неразпределена печалба/загуба за търговските дружества и общи резерви за останалите организации).

В конкретния пример с акционерното дружество при автоматичното превалутиране на капитала в търговския регистър записания капитал ще бъде със стойност 44 033,99 евро (чл. 33 от ЗВЕРБ).

В този случай следва да се обърне внимание на чл. 30 и чл. 31, ал. 1-3 от ЗВЕРБ и съответно преизчислението следва да се извърши по посочения начин на аналитично ниво. За разликата от 0,01 евро следва да се вземе следната операция:

Д-т Неразпределена печалба от минали години / К-т Записан капитал 0,01 евро

В случай, че е приложен препоръчителния подход и се ползва разчетна сметка за проследяване на всички превалутирания, счетоводните операции са:

Д-т Разчети по превалутиране във връзка с промяна официална валута / К-т Записан капитал 0,01 евро

Д-т Неразпределена печалба от минали години / К-т Разчети по превалутиране във връзка с промяна официалната валута 0,01 евро

В примера с разликата между дебитни и кредитни салда в показаната оборотната ведомост, считаме че проблемът не засяга въпросите с превалутирането. Прави впечатление на шифри с различна разрядност, обичайно ползвани за отличаване на аналитични от синтетични сметки, което поражда съмнение за пълнотата на информацията, поради смесения тип на нивото на аналитичност във вторичния счетоводен документ. Превалутирането по ЗВЕРБ не може да се ползва с цел корекции на грешки в счетоводните регистри, породени от други източници, различни от смяна на официалната валута.

Пример:

В сметкоплана на предприятието има сметка 411/1 Клиенти в лева, която след 01.01 се преименува например на Клиенти в евро.

Има и сметка 411/2 Клиенти във валута.

В 411/2 имаме долари, евро, лири и др., които се водят количествено.

На 01.01 трябва количественото салдо на всички евро да се прехвърли от 411/2 в 411/1, като напълно да изчезне от 411/2, а в 411/1 да се запазят аналитично всички партиди (да се разпределят количеството евро по партидите).

Отговор:

Този въпрос е пряко свързан със счетоводната политика на предприятието, тъй като за целите на оповестяване на информацията, съдържаща се в сметките, отразяващи операциите с клиенти е необходима само крайната информация по нормативни изисквания. Въпрос на вътрешна организация е дали ще бъдат алокирани от подсметка „клиенти в евро“ в сметка „клиенти“, доколкото информацията за вземанията от клиенти в евро, в сравнение с вземанията от останалите клиенти е необходима на ръководството на предприятието.

Пример:

Сметка 204 МАШИНИ И СЪОРЪЖЕНИЯ, след превалутиране на салдото към 31.12.2025 получаваме стойност : 2 636 298.49 евро.

След превалутиране и коректно закръгляне актив по актив, получаваме стойност: 2 524 381.26 евро.

Отговор:

При превалутирането следва да се спазват правилата описани в чл. 48 ал. 2 от ЗВЕРБ и разликата следва да се отрази съгласно чл. 48, ал. 4 от ЗВЕРБ.

Въпроса ви е свързан със счетоводната политика на предприятието и приетия от ръководството метод на регистриране в счетоводните регистри. Независимо от начина на регистриране всеки дълготраен актив следва да бъде превалутиран отделно, като разликата между аналитичното и синтетичното ниво от превалутирането следва да бъде отнесена като курсова разлика. Препоръчително е ползването на разчетна сметка за курсови разлики, особено в предприятия с множество активи за по-голяма прегледност и яснота при прилагане на ЗВЕРБ.

Нормативната уредба в Република България няма изрични разпоредби по отношение на конкретните технически способи, по които се записва и съхранява счетоводна информация. В описания конкретен случай сметка Персонал обобщава информацията за задълженията / вземанията от персонала и следва да сборува разчетите с всяко лице, което спада към категорията персонал според счетоводната политика на предприятието. Организацията за текущото начисляване и обобщаване не може да бъде променяна. В този смисъл сметка 421 на синтетично ниво следва да се превалутира на база съдържанието на конкретната аналитичност до най-малката единица и възникналата разлика да се отрази като курсова разлика съгласно чл. 48, ал. 4 от ЗВЕРБ. Особеното е тук в отчитането на отделните лица, което може да доведе до по-високи стойности на курсови разлики в сравнение с превалутирането на останалите сметки от ниво аналитична към ниво синтетична сметка. Това е следствие на прилагане чл. 45 от ЗВЕРБ.

Пример:

На 01.01.2026 г. в банката има наличност по банкова сметка - 19 163.85 евро. След превалутиране в счетоводна сметка 503 има салдо 19 162.35 евро.

Отговор:

Наличностите в банковите сметки са част от активите на дружеството и следва да се прилагат правилата описани в чл. 48 ал. 2 от ЗВЕРБ и разликата следва да се отрази съгласно чл. 48, ал. 4 от ЗВЕРБ.

В конкретния случай, ако примерът касае една банкова сметка възможните варианти за разлики са:

- Начисления по договорени с търговската банка условия и опции, относими към 2025 г. – в този случай е недопустимо да бъдат уравнени чрез сметка валутни разлики и следва да се извършат необходимите операции за начисляването на сумите, относими към 2025 в лева, превалутиране на салдата и закриване с получената информация за изпълнението им чрез банковото извлечение в евро.

Пример: към 31.12.2025 г. последното извлечение на банковата сметка показва, че са налични 37 478,30 лева и съответно в счетоводството на дружеството по сметка 503 крайното салдо е 37 478,30 лева. С въвеждане на еврото съответно е преизчислено по сметка 503 като 19 162,35 евро. На 01.01.2026 г. банковото извлечение показва, че началното салдо на сметката ви е 19 163,85 евро.

Първата стъпка е изследване на произхода на разликата според договорните отношения с търговската банка: например начислена лихва за 2025. Съобразно установения източник следващата стъпка е да се запишат счетоводни операции, които да отразят промяната. Това означава, че лихвата от настоящия пример следва да се начисли като вземане в лева през 2025 година, да се превалутира и с получаване на извлечението да се закрие разчета за начикслената лихва, като ефекта на приход от лихви се отразява в годишния отчет за 2025 г. - Неправилно превалутиране в обслужващата търговска банка – в този случай следва да им се обърне внимание на спазването на чл. 28, ал. 1 от ЗВЕРБ и ако се установи, че разликата е с характер на поощрение например също да се вземат съответните операции, съобразно проведените разяснения за произхода. Единствено, при събрани безспорни доказателства за превалутиране от страна на обслужващата банка с курс, различен от законовия, следва да се отрази и в счетоводните регистри като курсова разлика.

Обръщаме особено внимание, че валутните разлики следва да бъдат с произход единствено превалутиране на конкретни активни, пасивни и капиталови сметки. За целта, особено при предприятия, ползващи множество аналитични сметки, е препоръчително създаването на разчетна сметка, която да се използва само за целите на превалутирането по ЗВЕРБ.

Абсолютно недопустимо е корекции, които не са свързани с превалутирането на сметките чрез сметки, отнасящи се до валутни разлики.

Въпрос:

Правилно ли разбираме прилагането на Закона за въвеждане на еврото в Република България и дадените допълни указания в тези случаи?

- До 25.01.2026 година трябва да се подаде Декларация образец 6 със сумите за:

- Дължимите осигурителни вноски за месец декември 2025 г. ако заплатите за месец декември 2025 г. са изплатени до 31.12.2025 г. Сумите са в лева.

- Дължимият данък по чл. 42 от ЗДДФЛ за месец декември 2025, удържан през декември 2025 г. също трябва да бъде посочен в лева.

- До 25.02.2026 година трябва да се подаде Декларация образец 6 със сумите за:

- Дължимите осигурителни вноски за месец декември 2025 г. ако заплатите за месец декември 2025 г. са изплатени на 10.01.2026 г. Сумите са в лева.

- Дължимият данък по чл. 42 от ЗДДФЛ за месец ноември 2025 г., удържан през декември 2025 г. също трябва да бъде посочен в лева.

- До 25.03.2026 година трябва да се подаде Декларация образец 6 със сумите за:

- Дължимите осигурителни вноски за месец януари 2026 г., ако заплатите за месец януари 2026 са изплатени на 10.02.2026 г. Сумите са в евро.

- Дължимият данък по чл. 42 от ЗДДФЛ за месец декември 2025, удържан през янурари 2026 г., също трябва да бъде посочен в евро.

- Заплатите за месец януари 2026 г. се изплащат на 30 януари 2026 г. Работодателят извършва годишно изравняване на ДДФЛ за 2025 данъчна година със заплатите за януари 2026 г. Данъкът за възстановяване е изчислен в размер на 40 лв. Със заплатата за месец януари 2026 г., този данък за възстановяване трябва да бъде превалутиран в евро. Кое правило за закръгляване следва да приложим:

- Правилото за математическо закръгляне на сумите, защото е удръжка. В конкретния пример - 20,45 евро.

- Специалното правило по чл.45 от Закона за въвеждане на еврото в Република България, защото е сума за възстановяване. В конкретния пример - 20,46 евро.

- Правилото за закръгляне към всеки пълен лев, защото няма промяна в указанията за попълване на данни в служебната бележка по чл. 45, ал. 1 от ЗДДФЛ. В конкретния пример - 20 евро.

Отговор:

В запитването Ви са поставени няколко въпроса, които се свеждат до това дали е правилно разбирането Ви за прилагане на Закона за въвеждане на еврото в Република България (ЗВЕРБ) в описани от Вас примерни хипотези, които са непълни, като не е изложена изчерпателно описаната фактическа обстановка. Предвид на това е невъзможно да се изготви конкретен отговор, а изразяваме само принципно становище по поставените въпроси.

На основание чл. 5, ал. 4, т. 2 от Кодекса за социално осигуряване (КСО) осигурителите, осигурителните каси, самоосигуряващите се лица и работодателите периодично представят в НАП декларация за сумите за дължими задължителни осигурителни вноски и данък по чл. 42 от Закона за данъците върху доходите на физическите лица (ЗДДФЛ). Съдържанието, сроковете, начинът и редът за подаване и съхраняване на декларациите се определя с Наредба №Н-13.

Съгласно чл. 50, ал. 1 от ЗВЕРБ паричните стойности в данъчните декларации и декларациите за задължителни осигурителни вноски и другите документи, които се подават за изтекъл данъчен/осигурителен период, се посочват в паричната единица, която е била официална парична единица на Република България в края на данъчния/осигурителния период, за който се подава декларацията или документът.

Конкретно при подаване на декларация образец №6 „Данни за дължими вноски и данък по чл. 41а и/или чл. 42 от Закона за данъците върху доходите на физическите лица“, Приложение №4 към чл. 2, ал. 2 от Наредба №Н-13, съгласно указанията за попълване в полето на точка 9 „Месец и година“ се посочва месецът и годината, за които се отнасят вноските. За данъка по чл. 42 от ЗДДФЛ се попълват месецът и годината, през които данъкът е удържан или през които са направени частичните плащания в случаите по чл. 42, ал. 6 от ЗДДФЛ.

В тази връзка следва да се уточни, че в общия случай данъкът по чл. 42 от ЗДДФЛ се удържа от работодателя при окончателното изплащане на облагаемия доход, начислен за съответния месец (чл. 42, ал. 5 от ЗДДФЛ). Когато през съответния месец са направени само частични плащания за този или за друг месец, на основание чл. 42, ал. 6 от ЗДДФЛ работодателят внася данъка по чл. 42, определен върху брутния размер на сумата от частичните плащания.

Съгласно чл. 65, ал. 11 от ЗДДФЛ данъкът, който работодателят е задължен да удържа по чл. 42, се внася до 25-о число на месеца, следващ месеца, през който данъкът е удържан или през който са направени частичните плащания в случаите по чл. 42, ал. 6.

С оглед изложеното и съобразявайки разпоредбата на чл. 50, ал. 1 от ЗВЕРБ при подаване на декларация обр. №6 сумата се посочва в паричната единица, която е била официална парична единица на Република България в края на данъчния/осигурителния период, който е попълнен в полето на точка 9 „Месец и година“.

Предвид гореизложеното и с оглед на това, че сроковете за подаване на декларация обр. № 6 са подробно разписани в чл. 4 от Наредба №Н-13 и по отношение на тях няма изменения от 1 януари 2026 г., във връзка с изложените от Вас хипотези е необходимо да имате предвид следното:

По отношение на данъка по чл. 42 от ЗДДФЛ, дължим за възнагражденията за м. 11. 2025 г., както и данъкът дължим за възнагражденията за м. 12.2025г., доколкото същият и в двата случая е удържан при изплащането им от работодателя по реда на чл. 42, ал. 5 от ЗДДФЛ през м. декември 2025 г., следва да бъде внесен и деклариран в декларация обр. 6 в срок до 25.01.2026 г. В тези случаи при попълването на декларация обр. 6 дължимият данък следва да бъде посочен в лева;

По отношение на данъка по чл. 42 от ЗДДФЛ, дължим за възнагражденията за м. 12, удържан при изплащането им от работодателя по реда на чл. 42, ал. 5 от ЗДДФЛ през м. януари 2026 г., следва да бъде внесен и деклариран в декларация обр. 6 в срок до 25.02.2026 г. В тези случаи при попълването на декларация обр. 6 дължимият данък следва да бъде посочен в евро.

Когато в резултат на годишното преизчисляване на данъка по реда на чл. 49 от ЗДДФЛ има разлика между определения годишен размер на данъка и размера на удържания през годината данък по чл. 42 от ЗДДФЛ, разликата се закръглява към всеки пълен лев на основание чл. 48, ал. 8 от ЗДДФЛ (в сила до 31.12.2025 г.). Удържаната или възстановената през месец януари 2026 г. сума следва да бъде превалутирана в евро в съответствие с разпоредбата на чл. 12, ал. 1 от ЗВЕРБ и да се приложи правилото за математическото закръгляване на сумите, посочено в чл. 13, ал. 1 от ЗВЕРБ.